Ποιοι θα ενταχθούν. Πώς θα λειτουργεί το Ταμείο

Την εισαγωγή της κεφαλαιοποίησης στο δημόσιο σύστημα ασφάλισης προβλέπει το νομοσχέδιο για τις επικουρικές συντάξεις που παρουσίασε χθες στο υπουργικό συμβούλιο ο υφυπουργός Πάνος Τσακλόγλου. Το νομοσχέδιο θα αναρτηθεί για δημόσια διαβούλευση για περίπου δύο εβδομάδες και στη συνέχεια θα κατατεθεί προς συζήτηση και ψήφιση στη Βουλή.

Με το νέο σύστημα, οι εισφορές των ασφαλισμένων δεν θα χρησιμοποιούνται για να πληρωθούν οι επικουρικές συντάξεις των υφιστάμενων συνταξιούχων, αλλά θα αποταμιεύονται σε έναν προσωπικό «κουμπαρά» του κάθε ασφαλισμένου, θα επενδύονται και θα του επιστρέφονται μαζί με την απόδοσή τους με τη μορφή επικουρικής σύνταξης όταν συνταξιοδοτηθεί. Κατ’ αυτόν τον τρόπο, οι εισφορές καθενός για επικουρική σύνταξη δεν θα επηρεάζονται από τη γήρανση του πληθυσμού.

Στο νέο κεφαλαιοποιητικό σύστημα επικουρικής ασφάλισης θα ενταχθούν όλοι οι νέοι ασφαλισμένοι από 1-1-2022 υποχρεωτικά και προαιρετικά όσοι είναι κάτω των 35 ετών, ακόμη κι αν δεν έχουν υποχρεωτική επικουρική ασφάλιση (π.χ. αυτοαπασχολούμενοι, αγρότες).

• Εισφορές. Το ύψος των εισφορών θα είναι το ίδιο με τις εισφορές για επικουρική σύνταξη του υφιστάμενου συστήματος. Προβλέπεται η επιστροφή εισφορών σε περίπτωση που ο ασφαλισμένος δεν συμπληρώσει τα ελάχιστα απαιτούμενα έτη ασφάλισης, δηλαδή 15ετία, σε αντίθεση με το υφιστάμενο σύστημα, που οι εισφορές χάνονται αν κάποιος δεν συμπληρώσει 15 χρόνια ασφάλισης.

• Το νέο Ταμείο. Θα συσταθεί ένα νέο δημόσιο ταμείο, το Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ), στα πρότυπα του αντίστοιχου σουηδικού, το οποίο θα έχει την αποκλειστική ευθύνη για τη διαχείριση των εισφορών των ασφαλισμένων. Οι επενδύσεις θα γίνονται σε αυστηρό πλαίσιο ελέγχου και εποπτείας από εποπτικές αρχές, ενώ θα καθορίζεται ανώτατη έκθεση ανά είδος επένδυσης προκειμένου να υπάρχει διασπορά του ρίσκου της αγοράς. Το δημόσιο ταμείο θα μπορεί να συνεργάζεται με διαχειριστές κεφαλαίων. Οι εισφορές των ασφαλισμένων θα παραμένουν στην ευθύνη και ιδιοκτησία του δημόσιου ταμείου. Ασφαλισμένοι και μελλοντικοί συνταξιούχοι θα συμβάλλονται αποκλειστικά με το δημόσιο ταμείο, το οποίο θα είναι ο μοναδικός υπεύθυνος απέναντί τους για τη διαχείριση των εισφορών, τις επενδύσεις και την καταβολή των επικουρικών συντάξεων.

Το κράτος εγγυάται ότι στους ασφαλισμένους του νέου ταμείου θα απονέμεται επικουρική σύνταξη τουλάχιστον ίση με αυτή που αντιστοιχεί στις εισφορές που κατέβαλαν. Εγγυάται, δηλαδή, μη αρνητικές αποδόσεις σε πραγματικούς όρους, λαμβάνοντας υπόψη την επίδραση του πληθωρισμού.

Ο κάθε ασφαλισμένος θα μπορεί ανά πάσα στιγμή να βλέπει, μέσω ηλεκτρονικής εφαρμογής, τις εισφορές και τις αποδόσεις τους στον ατομικό του «κουμπαρά». Στο τέλος κάθε χρονιάς θα λαμβάνει αναλυτική έκθεση με τα πεπραγμένα του Ταμείου, με λεπτομερείς αναφορές για τις επενδύσεις που έγιναν, τη σκοπιμότητα των επενδυτικών επιλογών, τα ρίσκα που αναλήφθηκαν, τις αποδόσεις που σωρεύθηκαν κ.ά.

• Κόστος μετάβασης. Το κόστος μετάβασης από το υφιστάμενο σύστημα στο νέο, δηλαδή πόσο θα είναι και πώς θα καλυφθεί το χρηματοδοτικό κενό του υφιστάμενου συστήματος επικουρικής ασφάλισης, μένει να διευκρινιστεί. Το υπουργείο Εργασίας υποστηρίζει πως το μεταβατικό κενό θα καλυφθεί από το ΑΚΑΓΕ, το Ταμείο για την αλληλεγγύη των γενεών, το οποίο σήμερα έχει αποθεματικά που υπερβαίνουν τα 10 δισ. και τα οποία αυξάνονται κατά περίπου 1 δισ. τον χρόνο – και από τον τακτικό προϋπολογισμό. Πρόκειται δε για το «ακαθάριστο» κόστος, καθώς μεγάλο μέρος των πόρων του νέου Ταμείου θα επενδυθεί στην ελληνική οικονομία, δίνοντας ώθηση στην ανάπτυξη και εντέλει στα δημόσια έσοδα.

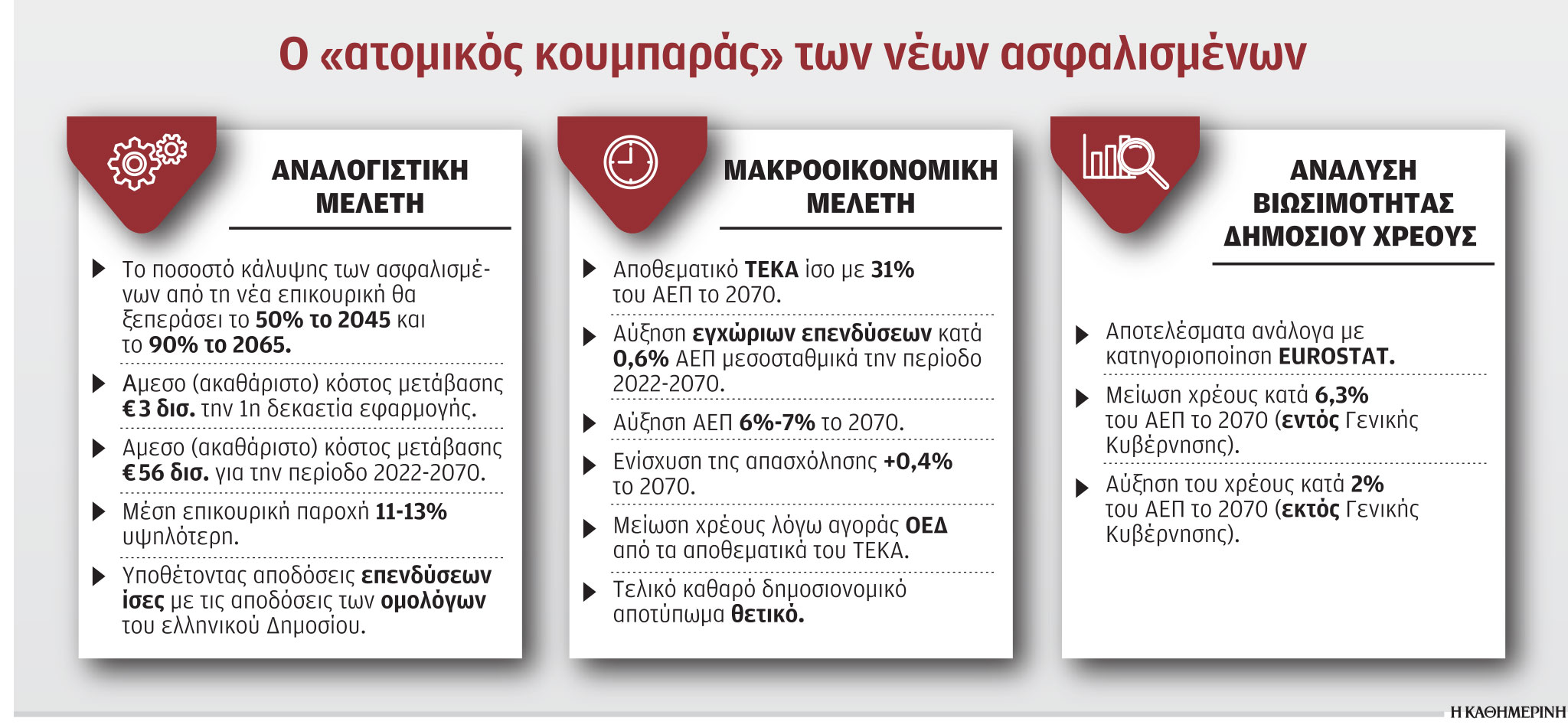

• Οι μελέτες. Μαζί με το νομοσχέδιο παρουσιάστηκαν και τρεις μελέτες, μία αναλογιστική, μία μακροοικονομική και μία ανάλυση βιωσιμότητας του δημοσίου χρέους.

Σύμφωνα με την αναλογιστική μελέτη, το ποσοστό κάλυψης των ασφαλισμένων από τη νέα επικουρική θα ξεπεράσει το 50% το 2045 και το 90% το 2065. Το άμεσο (ακαθάριστο) κόστος μετάβασης θα είναι 3 δισ. την πρώτη 10ετία εφαρμογής και 56 δισ. για την περίοδο 2022-2070. Η μέση επικουρική παροχή θα είναι 11%-13% υψηλότερη εφόσον οι αποδόσεις των επενδύσεων του ΤΕΚΑ δεν θα είναι μικρότερες από τις αποδόσεις των ομολόγων του ελληνικού Δημοσίου – στην πραγματικότητα θα είναι υψηλότερη.

Σύμφωνα με τη μακροοικονομική μελέτη, το αποθεματικό του νέου δημόσιου ταμείου, του ΤΕΚΑ, θα αντιστοιχεί στο 31% του ΑΕΠ το 2070. Εξαιτίας του ΤΕΚΑ θα αυξάνονται οι εγχώριες επενδύσεις κατά 0,6% του ΑΕΠ μεσοσταθμικά την περίοδο 2022-2070 και το ΑΕΠ θα είναι αυξημένο 6%-7% το 2070 – επίσης και η απασχόληση κατά 0,4%. Θα μειωθεί το χρέος λόγω αγοράς ομολόγων από τα αποθεματικά του ΤΕΚΑ, το τελικό καθαρό δημοσιονομικό αποτύπωμα θα είναι θετικό και η μέση επικουρική σύνταξη που θα δίνει το ΤΕΚΑ θα είναι σημαντικά υψηλότερη αν κρίνουμε από τις μέσες αποδόσεις που έχουν τα κεφαλαιοποιητικά ταμεία των άλλων χωρών του ΟΟΣΑ.

• Ανάλυση βιωσιμότητας δημοσίου χρέους. Ανάλογα με την κατηγοριοποίηση της Eurostat, τα αποτελέσματα που προκύπτουν για το δημόσιο χρέος από τη λειτουργία του ΤΕΚΑ προβλέπεται ότι θα είναι: Μείωση του χρέους κατά 6,3% του ΑΕΠ το 2070 (εντός Γενικής Κυβέρνησης). Αύξηση του χρέους κατά 2% του ΑΕΠ το 2070 (εκτός Γενικής Κυβέρνησης).